")

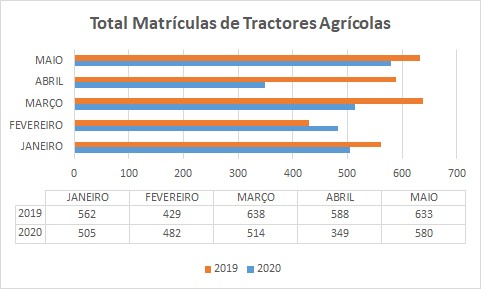

De janeiro a maio de 2020, as matrículas caíram 14,7%

Dois terços dos tratores agrícolas que operam nos campos agrícolas em Portugal são compactos/mini (>55 CV) ou os denominados 'especiais', centrados em culturas muito específicas, como a vinha e as árvores de fruto. O parque total é de cerca de 130.000 unidades e a evolução dos registos até ao momento demonstra que está a ser afetada pela pandemia.

Modelo da série de tratores Nexos de Claas.

As peculiaridades da agricultura portuguesa fazem com que os tratores conhecidos como compactos ou mini - com potências inferiores a 55 CV, peso bruto total inferior a 3.100 kg e distância entre eixos inferior a 1.900m - e os ditos 'especiais' — largura abaixo de 1.950 mm —, representam aproximadamente dois terços do mercado. Só no ano passado foram registadas 2.868 e 1.413 unidades, respetivamente, o que representa 64% do total, conjuntamente com as 2.424 convencionais ou unidades standard.

Segundo dados fornecidos pela Associação do Comércio Automóvel De Portugal (ACAP), a frota total de tratores agrícolas era de cerca de 130.000 unidades em 2018, com uma idade média por unidade relativamente elevada:

No mesmo ano, os registos de propriedade dos novos tratores agrícolas, distribuídos por distrito, foram os seguintes:

A agricultura portuguesa é muito diversificada, existem basicamente três tipos de agricultores: pequenos agricultores, com parcelas que mal chegam a 2 hectares de extensão, com um perfil familiar claro e uma produção centrada principalmente no autoconsumo. Nestes casos, embora o trabalho manual seja predominante, é comum encontrar tratores de baixa potência.

A um nível superior estão as explorações de tamanho médio, que podem atingir 20 hectares em extensão, onde a mecanização domina, tanto em termos de trator e incorporação de sistemas de irrigação. Finalmente, em zonas muito específicas do país existem as grandes explorações agrícolas, que excedem 20 hectares e que exigem tecnologia de ponta. Este perfil, como é o caso noutros países europeus, continua a progredir e representa já cerca de 10% dos agricultores.

Neste cenário variado, o principal segmento de potência dos tratores agrícolas situa-se entre 40 e 120 cv, que em 2018, representava mais de 66% do total dos registos de novas unidades. Ajustando ainda mais o foco, pode-se ver que o intervalo entre 40 e 80 CV é o predominante.

Ao contrário de outros mercados, o segmento de alta potência ainda está longe destes registos. Além disso, à medida que o tamanho dos tratores aumenta, a procura é menor e, de facto, apenas cerca de 20 unidades são registadas acima dos 250 CV.

| Marca | 2019 | Quota % | 2018 | Quota % | 2017 | Quota % |

| Linhai | 365 | 12,7 | 2 | 0,1 | ||

| Kubota | 345 | 12,0 | 285 | 12,6 | 518 | 26,5 |

| Daedong/Kioti | 297 | 10,4 | 242 | 10,7 | 83 | 4,2 |

| LS | 255 | 8,9 | 197 | 10,1 | ||

| New Holland | 201 | 7,0 | 247 | 11,0 | 214 | |

| CF Moto* | 187 | 6,5 | 118 | 5,2 | 8 | 0,4 |

| Solis | 160 | 5,6 | 123 | 5,5 | 59 | 3,0 |

| Branson | 98 | 3,4 | 60 | 2,7 | 48 | |

| Deutz-Fahr | 93 | 3,2 | 105 | 4,7 | 118 | 6,0 |

| Iseki | 89 | 3,1 | 97 | 4,3 | 71 | 3,6 |

| Landini | 85 | 2,9 | 81 | 3,6 | 112 | 5,7 |

| Lamborghini | 84 | 2,9 | 76 | 3,4 | 78 | 4,0 |

| Same | 67 | 2,3 | 72 | 3,2 | 90 | 4,6 |

| Quaddy* | 60 | 2,1 | 60 | 2,7 | 7 | 0,4 |

| TYM | 55 | 1,9 | 41 | 1,8 | 28 | 1,4 |

| KL* | 54 | 1,9 | 15 | 0,7 | 1 | 0,1 |

| Massey Ferguson | 52 | 1,8 | 42 | 1,9 | 21 | 1,1 |

| Hürlimann | 48 | 1,7 | 57 | 2,5 | 43 | 2,2 |

| Artic Cat* | 44 | 1,5 | ||||

| McCormick | 37 | 1,3 | 21 | 0,9 | 38 | 1,9 |

| BRP | 31 | 1,0 | ||||

| Dong Feng | 31 | 1,0 | 42 | 1,9 | 46 | 2,3 |

| Antonio Carraro | 21 | 0,7 | 24 | 1,1 | 12 | 0,6 |

| Arbos | 19 | 0,6 | ||||

| Goldoni | 16 | 0,5 | 21 | 0,9 | 23 | 1,2 |

| John Deere | 16 | 0,5 | 18 | 0,8 | 12 | 0,6 |

| BCS | 15 | 0,5 | 14 | 0,6 | 13 | 0,7 |

| Ferrari | 12 | 0,4 | 29 | 1,3 | 16 | 0,8 |

| Lovol | 7 | 0,3 | ||||

| Mitsubishi | 7 | 0,3 | 17 | 0,8 | 32 | 1,6 |

| Agrifarm | 5 | 0,2 | ||||

| Yanmar | 5 | 0,2 | ||||

| Bombardier* | 2 | 0,1 | 16 | 0,7 | 1 | 0,1 |

| DF* | 2 | 0,1 | ||||

| Outros | 3 | 0,1 | 36 | 1,6 | 69 | 3,5 |

| TOTAL | 2.868 | 100 | 2.254 | 100 | 1.958 | 100 |

* Quadros / Veículos especiais

| Marca | 2019 | Quota % | 2018 | Quota % | 2017 | Quota % |

| New Holland | 220 | 15,5 | 122 | 9,4 | 343 | 19,6 |

| Kubota | 189 | 13,4 | 137 | 10,5 | 233 | 13,3 |

| Deutz-Fahr | 171 | 12,1 | 178 | 13,7 | 185 | 10,6 |

| John Deere | 137 | 9,7 | 145 | 11,1 | 237 | 13,5 |

| Same | 104 | 7,3 | 85 | 6,5 | 111 | 6,3 |

| Hürlimann | 90 | 6,4 | 57 | 2,5 | 43 | 2,2 |

| Lamborghini | 88 | 6,2 | 77 | 5,9 | 83 | 4,7 |

| CF Moto* | 57 | 4,0 | 40 | 3,1 | 14 | 0,8 |

| BRP* | 48 | 3,4 | 18 | 1,4 | 5 | 0,3 |

| Solis | 48 | 3,4 | 46 | 3,5 | 46 | 2,6 |

| Landini | 44 | 3,1 | 74 | 5,7 | 103 | 5,9 |

| TYM | 32 | 2,3 | 54 | 4,1 | 53 | 3,0 |

| Arbos | 26 | 1,8 | 4 | 0,3 | ||

| Ant. Carraro | 23 | 1,6 | 20 | 1,5 | 28 | 1,6 |

| Fendt | 18 | 1,3 | 9 | 0,7 | 11 | 0,6 |

| McCormick | 17 | 1,2 | 44 | 3,4 | 48 | 2,7 |

| Massey Ferguson | 16 | 1,2 | 9 | 0,7 | 3 | 0,2 |

| Case IH | 15 | 1,2 | 18 | 1,4 | 17 | 1,0 |

| Quaddy* | 12 | 1,0 | 23 | 1,8 | 11 | 0,6 |

| Branson | 9 | 1,0 | 13 | 1,0 | 11 | 0,6 |

| Corvus* | 9 | 1,0 | ||||

| Carraro | 6 | 0,4 | 19 | 1,5 | 15 | 0,9 |

| Ferrari | 6 | 0,4 | 9 | 0,7 | 4 | 0,2 |

| Goldoni | 4 | 0,3 | 26 | 2,0 | 33 | 1,9 |

| Iseki | 4 | 0,3 | 8 | 0,6 | 4 | 0,2 |

| Arbos Lovol | 4 | 0,3 | 21 | 1,6 | 6 | 0,3 |

| Artic Cat* | 3 | 0,2 | 46 | 2,3 | ||

| Kukje | 3 | 0,2 | ||||

| Valtra | 3 | 0,2 | 22 | 1,7 | 29 | 1,7 |

| Claas | 2 | 0,1 | ||||

| BCS | 1 | 0,1 | 4 | 0,3 | 6 | 0,3 |

| Detank | 1 | 0,1 | ||||

| JCB | 1 | 0,1 | ||||

| Linhai* | 1 | 0,1 | 1 | 0,1 | 1 | 0,1 |

| Outros | 17 | 1,3 | 33 | 1,9 | ||

| TOTAL | 1.413 | 100 | 1.304 | 100 | 1.750 | 100 |

* Quadros / Veículos especiais

| Marca | 2019 | Quota % | 2018 | Quota % | 2017 | Quota % |

| New Holland | 537 | 22,1 | 511 | 21,9 | 476 | 19,8 |

| John Deere | 462 | 19,1 | 477 | 20,5 | 382 | 15,9 |

| Kubota | 285 | 11,8 | 202 | 8,7 | 293 | 12,2 |

| Deutz-Fahr | 247 | 10,2 | 216 | 9,3 | 222 | 9,2 |

| Valtra | 123 | 5,1 | 113 | 4,8 | 77 | 3,2 |

| Same | 117 | 4,8 | 107 | 4,6 | 137 | 5,7 |

| Case IH | 106 | 4,4 | 96 | 4,1 | 118 | 4,9 |

| Hürlimann | 91 | 3,7 | 74 | 3,2 | 66 | 2,7 |

| Lamborghini | 80 | 3,3 | 79 | 3,4 | 87 | 3,6 |

| Massey Ferguson | 72 | 3,0 | 56 | 2,4 | 41 | 1,7 |

| Claas | 66 | 2,7 | 55 | 2,4 | 56 | 2,3 |

| Solis | 65 | 2,7 | 109 | 4,7 | 69 | 2,9 |

| Fendt | 54 | 2,2 | 68 | 2,9 | 69 | 2,9 |

| Daedong/Kioti | 42 | 1,7 | 68 | 2,9 | 171 | 7,1 |

| Landini | 32 | 1,3 | 44 | 1,9 | 60 | 2,5 |

| McCormick | 10 | 0,4 | 23 | 1,0 | 53 | 2,2 |

| Outros | 35 | 1,5 | 34 | 1,5 | 30 | 1,2 |

| TOTAL | 2.424 | 100 | 2.332 | 100 | 2.407 | 100 |

Embora 2020 já tenha começado de forma negativa para as vendas de tratores agrícolas, a pandemia que começou em março acabou por complicar ainda mais as coisas.

Os dados do Instituto da Mobilidade e dos Transportes (IMT), fornecidos pela ACAP, para o período de janeiro a maio de 2020, confirmam um cenário de declínio em relação ao ano passado, que acabou por ser muito positivo depois de recuperar o que se perdeu em 2018 devido à entrada em vigor do Mother Regulation e ao fim das séries em algumas linhas de tratores.

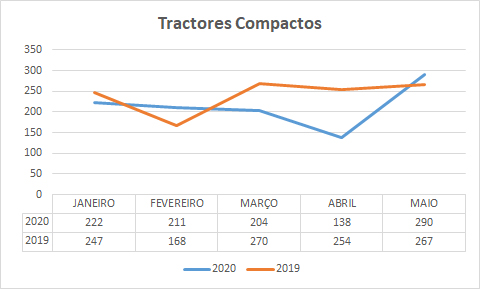

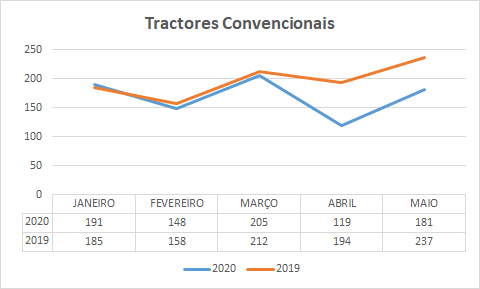

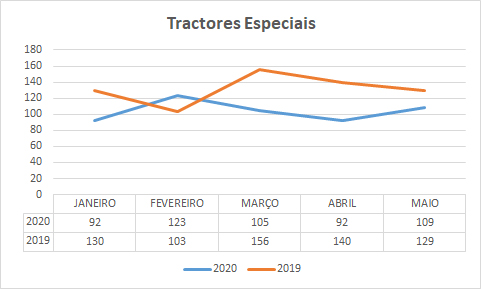

A queda acumulada até maio é de 14,7%, dividida da seguinte forma: Compacto -11,7%, Convencional -14,4% e Especial -20,8%.

No total, o número de registos nos primeiros cinco meses é de 2.430 unidades, das quais 2.380 correspondem a tratores novos e as restantes 50 a tratores usados. A distribuição por segmentos de potência foi a seguinte:

28/04/2025

14/04/2025